Research

研究テーマ

投資家サイドから見た投資行動,企業サイドから見た資金調達行動を中心として会計・ファイナンスに関する論点に関する研究を行っています。主な研究のキーワードとしては,企業価値,資本コスト,利益の質,会計ファンダメンタルズ,銀行会計などが挙げられます。最近では,プログラミングを用いた非構造化データ・半構造化データ(有価証券報告書などのhtmlファイルなど)の構造化データへの変換とその活用に関心を持っています。

Director Elections and Corporate Payout Policy: Evidence from Pre and Post Stewardship Code Periods in Japan

ワーキング・ペーパー

取締役選挙の有無と企業のペイアウト政策の関係性に関する分析を行い,選挙を控える取締役が多い企業について利益率と自社株買いの正の関係が確認された。特にこの傾向は直近の株式パフォーマンスが優れない企業や外国人持株比率が高い企業に顕著である一方,これら効果がスチュワードシップ・コードの導入以降には見られなくなっていることが確認された。役員情報に関する商業データベースでは含まれておらず研究があまり進められていない取締役の任期および選挙に注目した研究ではあるが,まだワーキング・ペーパー段階となっている。

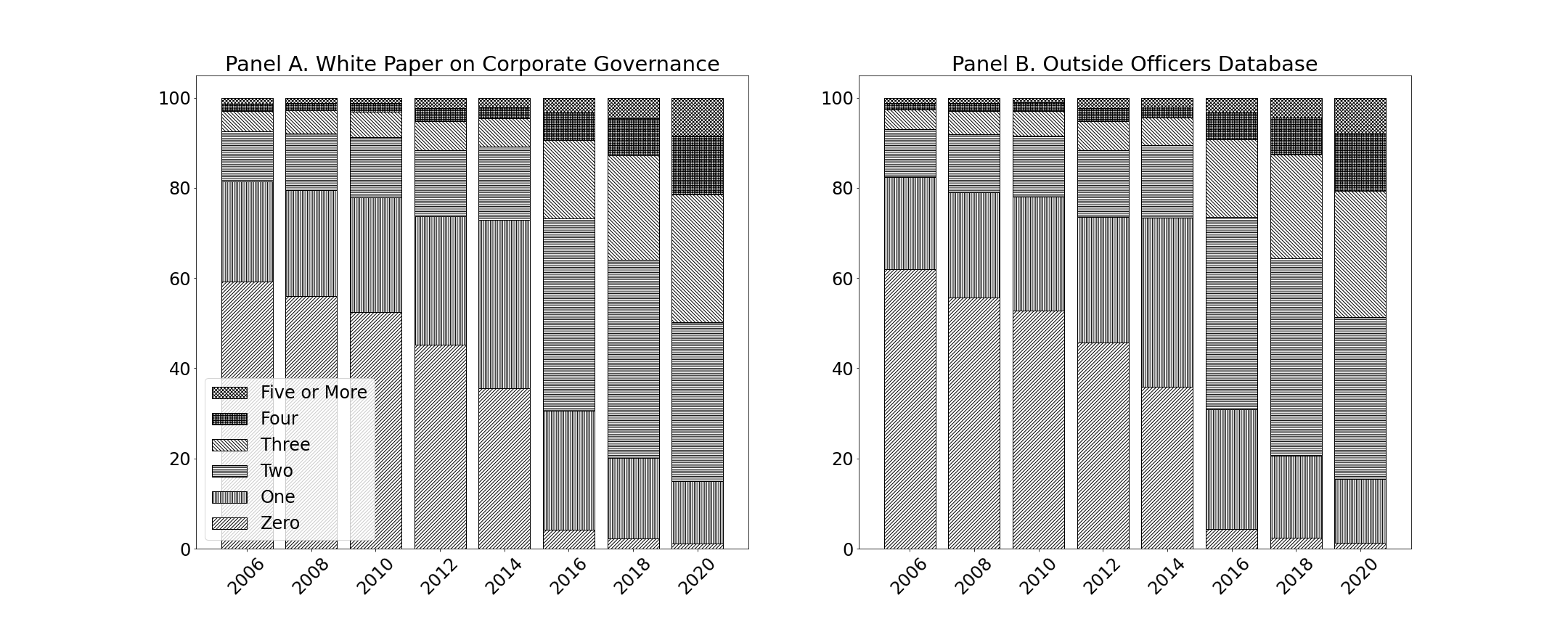

「役員の状況」における注記を活用した社外役員の特定

横浜経営研究, 近刊

有価証券報告書の「役員の状況」の注記情報などを活用することで社外役員を特定し,下記の研究によって構築された役員データベースをさらに発展させたデータベースを構築した。東京証券取引所が公表するコーポレートガバナンス白書や社外役員(社外監査役と社外取締役)を用いた先行研究の結果を本データベースを用いて比較・再現したところ,ほぼ同一の結果が得られた。

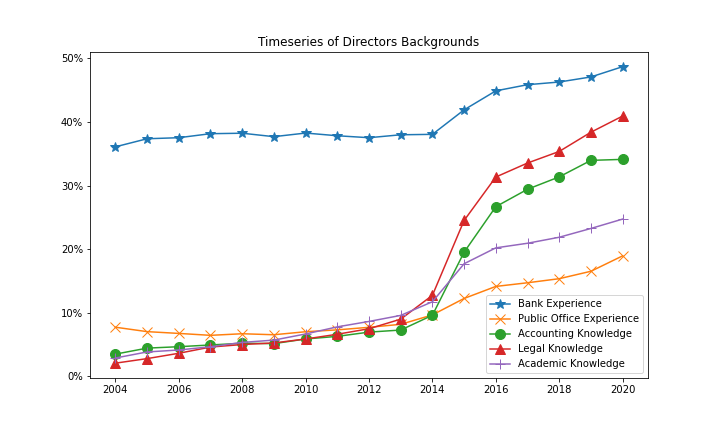

HTMLデータに基づく役員情報データベースの構築

横浜経営研究, 第42巻第3・4号,77-103頁,2022年

有価証券報告書の「役員の状況」のHTMLファイルを解析し,CSVファイルへと変換するプログラムを開発することで役員情報データベースを構築した。東京証券取引所が公表するコーポレートガバナンス白書や取締役会規模および役員年齢に注目した先行研究の結果を本データベースを用いて比較・再現したところ,ほぼ同一の結果が得られた。本データベースは論文執筆時点では2004年3月期から2020年3月期の全ての日本の上場企業から構成されていたが,現時点(2022/8/22)では2022年3月期の観測値まで含まれている。

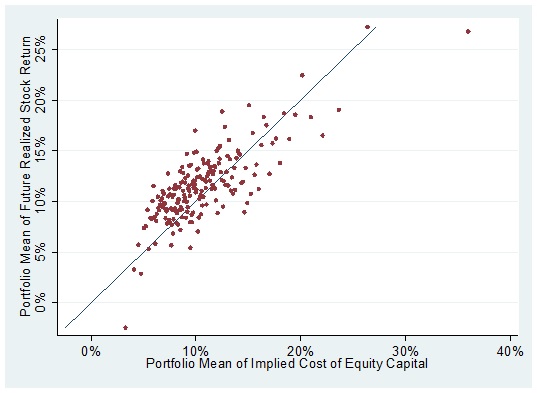

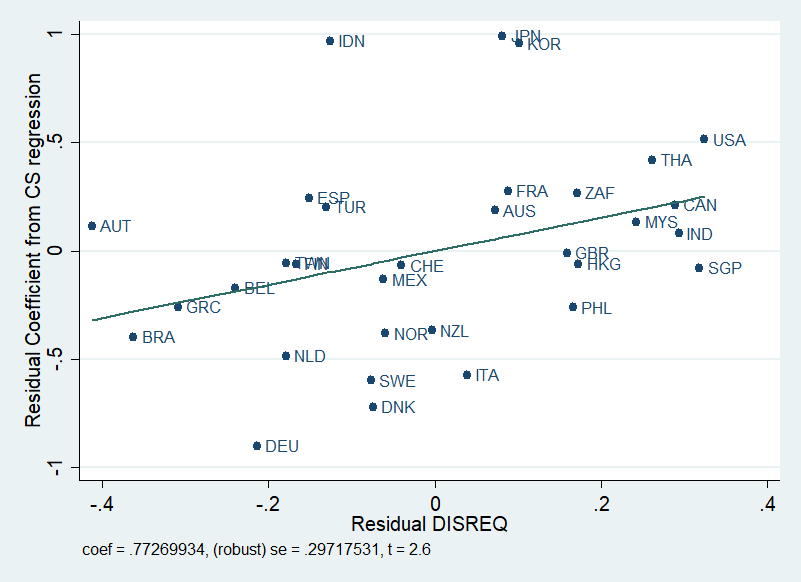

Return Predictability of the Implied Cost of Equity Capital:International Evidence

ワーキング・ペーパー(2019年度みずほ証券寄付講座研究奨励賞優秀賞受賞)

企業側から見た株主資本コストは投資家側から見た期待株式リターンと考えられ,投資家の期待が平均的に実現するのであれば株主資本コストと実現株式リターンの間には正の相関の存在が予測される。この考え方に根ざして,現在の株価から推計される株主資本コスト(インプライド資本コスト)が実現株式リターンの説明力を有するかを世界32カ国の最大過去30年間のデータ(117,026企業・年)に基づいて分析している。分析から,観測値全体としては,期待株式リターンと将来実現リターンの間に正の相関が存在することが示唆された。

ただし,国ごとにみるとこのような正の相関にはばらつきが見られることも確認されており,各国の資本市場制度(少数株主保護,ディスクロージャー制度など)が影響を与えている可能性があり,現在検討中。

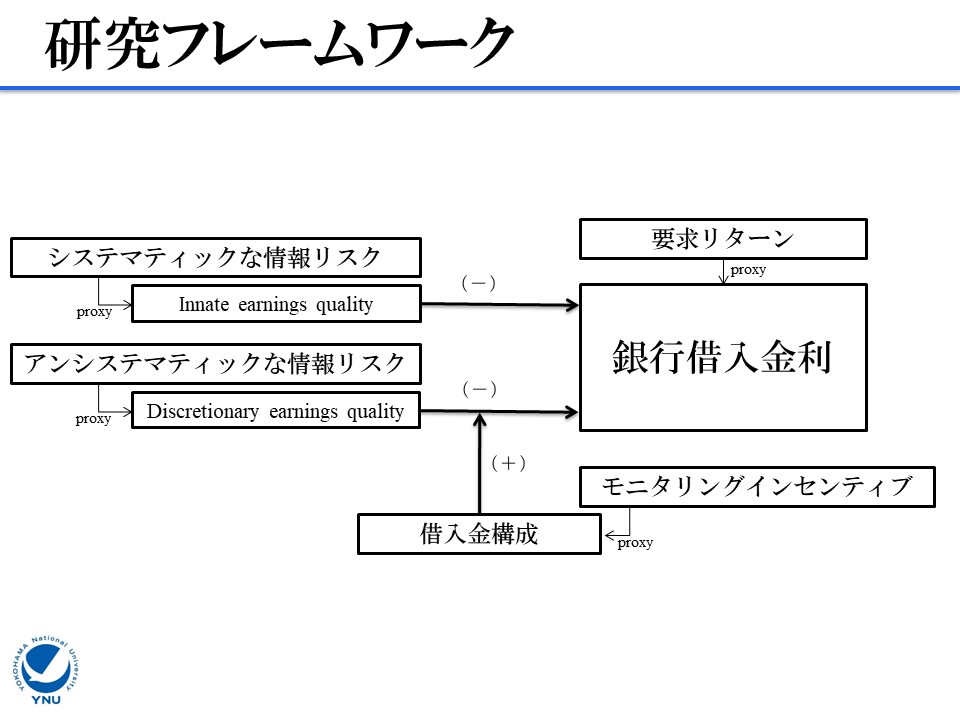

Relationships among earnings quality, bank monitoring, and cost of bank loans: evidence from Japan

International Journal of Economics and Accounting, forthcoming

会計研究において利益の質は投資家が利用する会計情報のリスクを捉える可能性が指摘されている。しかしながら,先行研究において利益の質は企業のビジネス特性に起因する部分(Innate earnings quality)と情報の非対称性などに起因する部分(Discretionary earnings quality)に分類されており,それぞれの情報リスクとしての影響は異なると考えられる。情報リスクが影響を与えうる事象として銀行借入れ契約に注目し,その分析から,①情報リスクは平均的に借入金利を上昇させること,②情報リスクのなかでもビジネス特性に起因する情報リスクほど借入金利に影響を与えること,③情報の非対称性に起因する情報リスクの借入金利への影響は銀行サイドのモニタリングインセンティブが強いほど緩和されること,が示唆された。

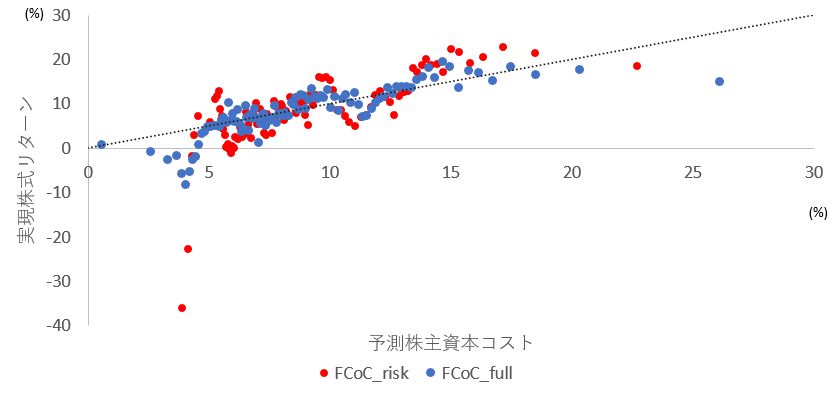

会計ファンダメンタルズと株主資本コスト

『証券アナリストジャーナル』,第57巻第10号,29-38頁,2019年

株式のファンダメンタルリスクとして先行研究で指摘されている財務比率(売上高利益率,資産回転率,負債コスト,営業負債レバレッジ,財務レバレッジ,投資成長率)によって,①同時期の株主資本コストをどの程度説明可能であるか,②財務比率から予測された株主資本コストによって,どの程度株式市場データと整合的な結果が得られるか,について分析している。その分析から,これら会計ファンダメンタルズが同時期の株主資本コストに対して一定の説明力があること,会計ファンダメンタルズに基づいて予測された株主資本コストと実現株式リターンの間に部分的に弱いところがあるものの正の相関が示唆された。

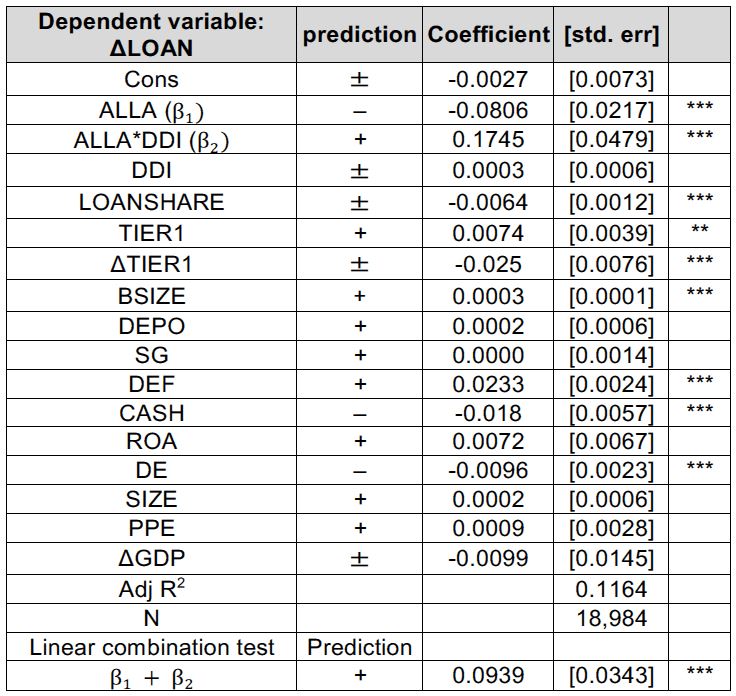

Conservative Loan Loss Allowance and Bank Lending

The Journal of Asian Finance, Economics and Business, Vol.6, No.3, pp.9-18, 2019.(Makoto Nakano氏との共著)

銀行業において貸倒引当金は当期の業績をほぼ決定づけるほど重要なインパクトを有する。貸倒引当金はその性質から景気動向の影響を受けており,景気が冷え込む時期に多大な貸倒引当金の計上が求められるが故に,企業の資金需要が高まる不況期にほど銀行側の体力も削られることになる。本研究では銀行の中でも保守的に(多めに)貸倒引当金を計上している銀行とそうでない銀行を識別し,景気動向と与信動向の関係性の違いについて検証している。その結果,貸倒引当金を保守的に計上している銀行ほど日銀短観から得られる金融機関の貸出態度が穏やかな時期に与信が相対的に低水準であり(ALLAの係数),貸出態度が厳しい時期に相対的に積極的になること(ALLAとALLA*DDIの係数の和)が示唆された。