Lecture

講義モットー

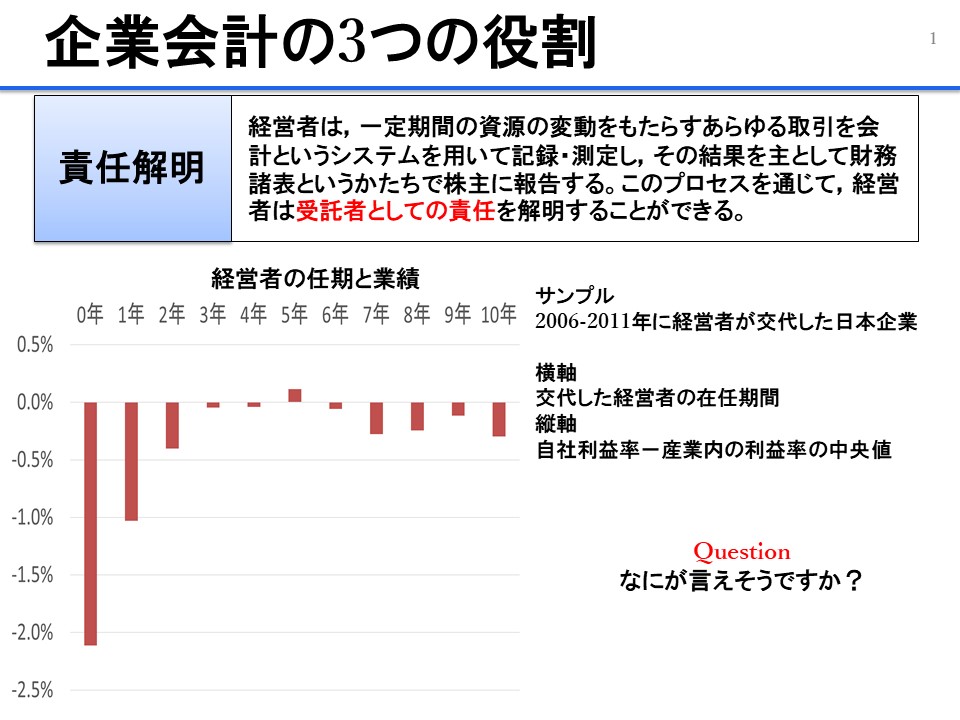

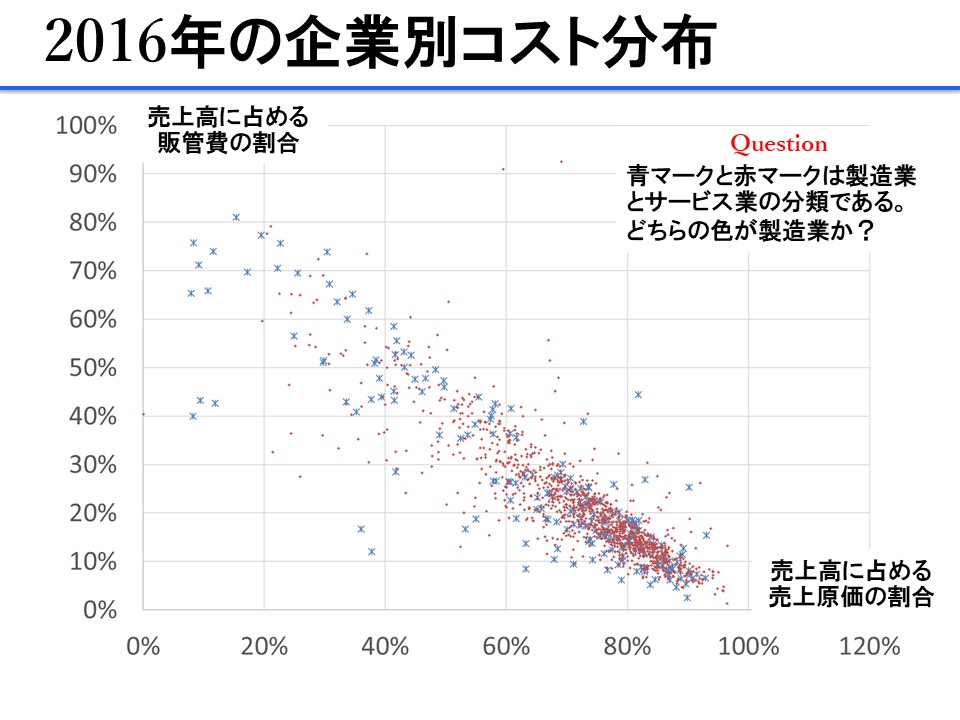

単にある考え方を学ぶことに留まらず,その考え方に基づいた仮説思考とその検証という「学習⇒予測⇒検証」を念頭に置きながら講義を構築しています。例えば,企業会計の機能として挙げられる「責任解明」(経営を委託された経営者がその責任を果たしているかを会計が明らかにすること)を学ぶときには,経営者が退職するまでの在任期間と企業業績の関係性についてのグラフを提示し,クラスでの議論の題材としています。多くの場合はこのように2変数の関係性を取り上げ,多少の単純化のし過ぎはあるにせよ,データから事象を考えることを大事にしています。

国際会計制度(学部)・国際会計(ビジネススクール)

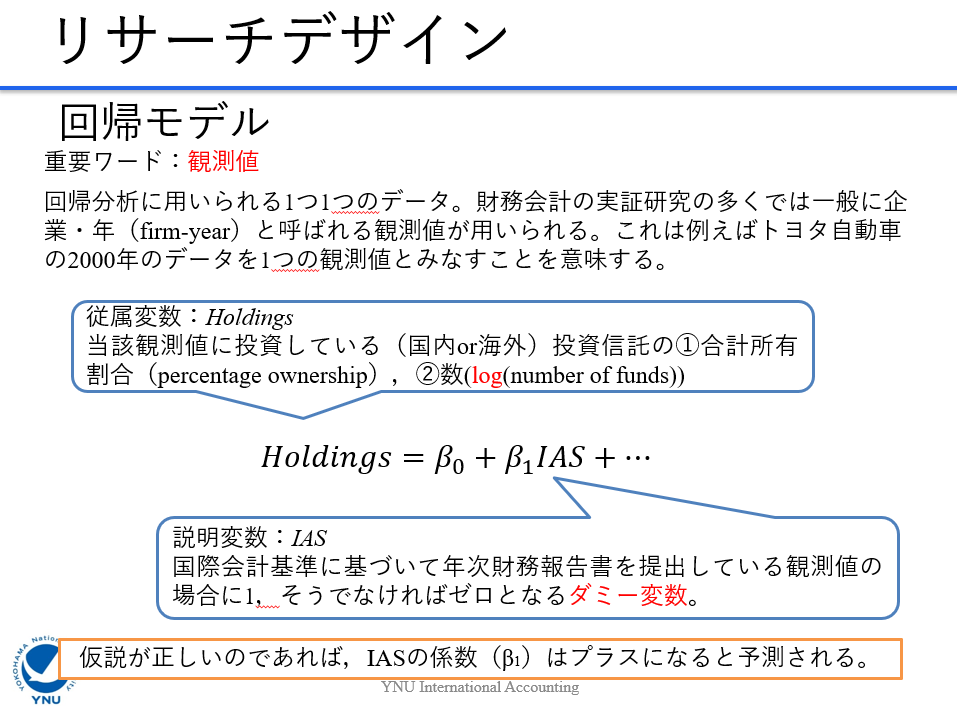

日本基準とIFRSのコンバージェンスが進む中で通常の財務会計講義でもIFRSの論点を取り扱うことが多くなっている現状をふまえ,学部講義(3年次以上,半期15回)では会計データを用いた実証分析について紹介・実践する一風変わった講義を展開しています。実際に受講者にはエクセルを用いて実証分析を行ってもらい,会計情報を用いた財務データ分析を通じて,会計情報の役割や国際会計基準に関する諸論点について理解を深めてもらうことをねらいとしています。

MBA講義(半期12回)において,国際会計(主にIFRS)を題材に財務分析について幅広く講義をしています。日本基準と比較した場合の会計基準の差異の紹介に加え,そのような差異によって企業の見た目(業績など)がどのように変わりうるのかを実際のデータや実例に基づいた仮想ケースを使いながら説明をしています。加えて,種々の財務分析手法を紹介し,受講者の分析内容についてのディスカッションを積極的に行っています。

財務諸表分析(非常勤)

2年次以上向けに財務諸表分析の講義を行っています。膨大な数・種類の企業行動が集約された財務諸表データと他の情報ソース(プレスリリース,雑誌記事,分析者の直感など)との行き来を通じて,企業の実態を読み取ることを狙いとしています。

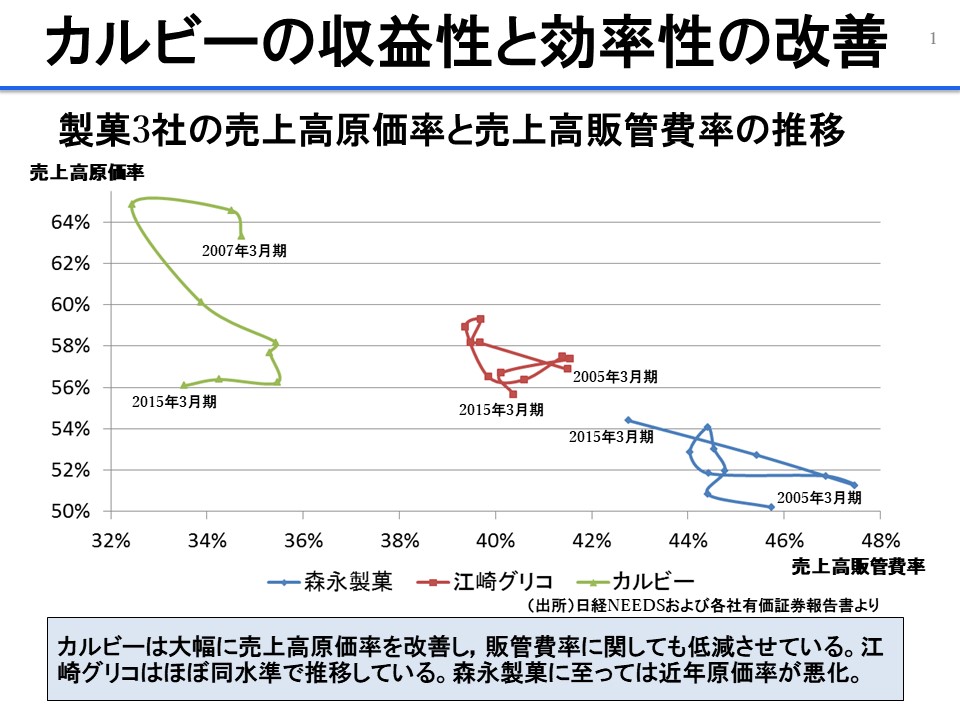

このグラフは製菓3社(森永製菓,江崎グリコ,カルビー)の売上高に占める売上原価の比率(売上高原価率)と売上高に占める販売費及び一般管理費の比率(売上高販管費率)の推移を示しています。他2社と比較して,カルビーは売上高原価率が改善していることが分かります。

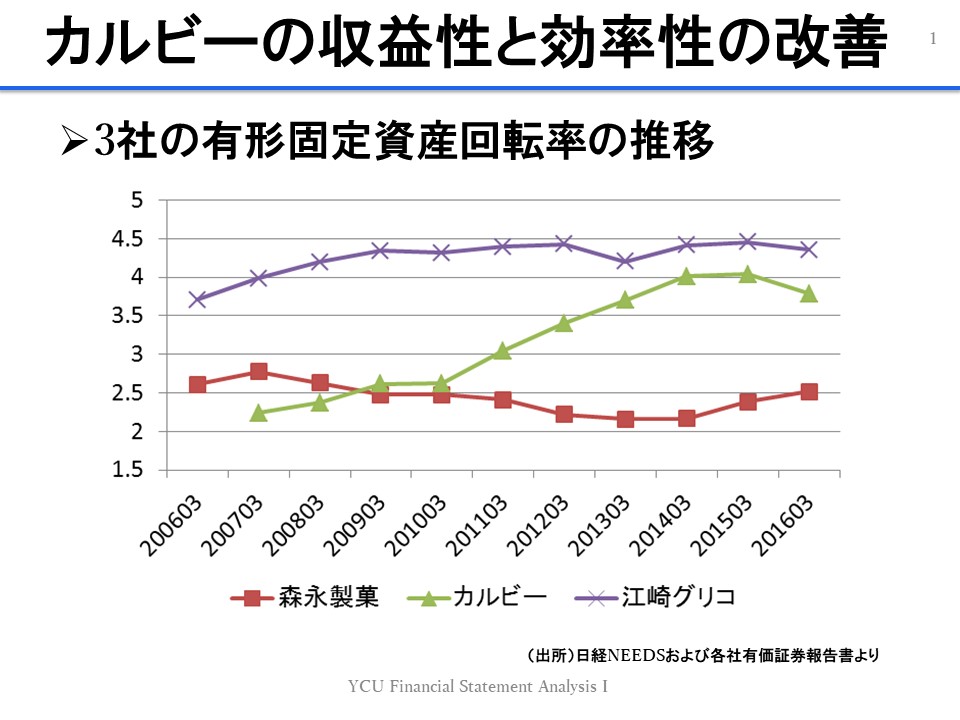

このグラフは製菓3社(森永製菓,江崎グリコ,カルビー)の有形固定資産回転率(売上高÷有形固定資産)の推移を示しています。有形固定資産回転率が高いほど,限られた資源(有形固定資産)を有効に活用し売上に繋げていることを意味します。この比率についても他2社と比較してカルビーの改善が確認できます。この時期にはなにがあったのでしょうか。インターネットで少し調べてみると容易に一つの仮説を立てることができると思います。